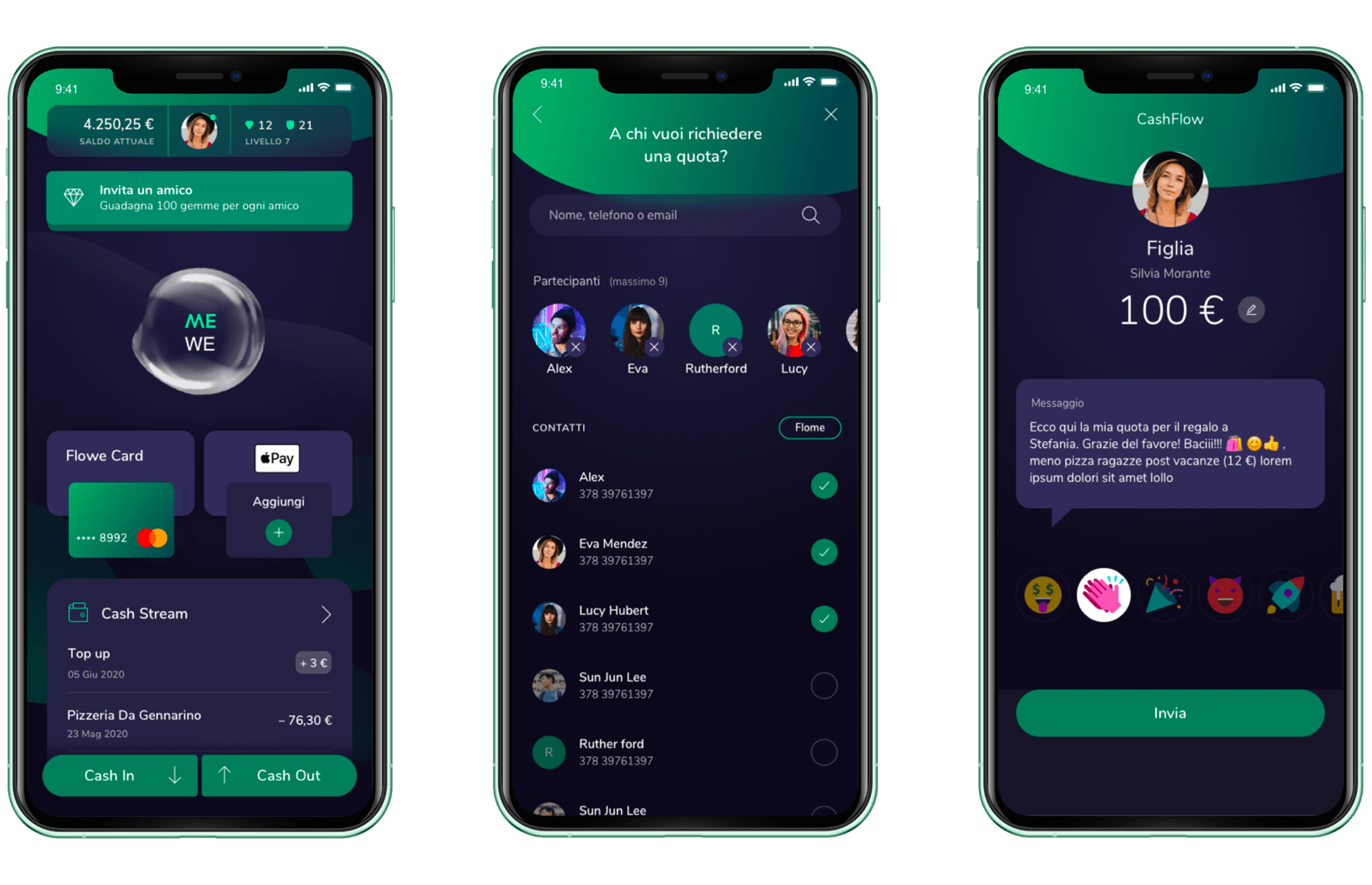

La PSD2 -acronimo di Payment Service Directive 2- è una normativa europea entrata in vigore il 14 settembre dello scorso anno che è diventata celebre per il grande impatto che ha avuto su chiunque possedesse un home banking. Anche i non addetti ai lavori hanno dovuto fare i conti con nuove policy, nuove piattaforme, sistemi di autenticazione a più fattori e il graduale addio (senza rimpianti) del token fisico.

In realtà, la gestione è ben più complicata. Questa normativa fa parte delle iniziative dell’Unione Europea per aumentare l’integrazione tra gli stati membri (forse uno dei passi del faticoso percorso di creazione di una vera cittadinanza europea). La PSD2 promuove un sistema di pagamenti digitali ancora più integrato, sostenendo l’innovazione tecnologica e aumentando il livello di sicurezza delle transazioni. Gli scopi principali della norma sono, da un lato, una spinta alla digitalizzazione e innovazione e, dall’altro, un aumento del dinamismo concorrenziale in una industry molto sedimentata

Tra gli obiettivi principali della PSD2 c’è quello di accrescere la trasparenza sia per gli operatori di settore sia per gli utenti, standardizzando diritti e doveri dei singoli servizi di pagamento. Inoltre, proprio nell’ottica dell’integrazione tra gli stati membri, si intende aumentare la concorrenza tra gli operatori e tra i mercati nazionali, garantendo parità di condizioni e aumentando il ventaglio delle opportunità per gli utenti finali.

Nel rincorrere la scadenza del 14 settembre 2019 — data in cui la normativa è entrata in vigore -, le istituzioni finanziarie hanno mosso dei passi importanti di apertura verso soggetti terzi, anche concorrenti, adeguandosi agli standard che porteranno alla creazione di un mercato unico digitale europeo.

La sicurezza è stata il prerequisito fondamentale perché la normativa potesse essere applicata con tutti i suoi vantaggi, obbligando l’intero sistema bancario al rinnovamento, e rivelandosi una preziosa occasione per sradicare i limiti di UX fin troppo evidenti delle piattaforme di Home Banking più vetuste.